制度的完善是落实成本会计核算的一项比较有效的措施,没有一个有效地责任管理机制,那么就将会出现那种到处推脱责任的现象。所以对于企业来说,拥有一个较为完善的权责管理机制是关系企业能否成功的一个重要保障。

制度的完善是落实成本会计核算的一项比较有效的措施,没有一个有效地责任管理机制,那么就将会出现那种到处推脱责任的现象。所以对于企业来说,拥有一个较为完善的权责管理机制是关系企业能否成功的一个重要保障。

(四)成本会计的集约型以及各项集约化水平有待提高

在近几年,有一个问题非常的流行,那就是如何才能做到一加一大于二,其实解决这个问题是非常简单的,那就是尽可能的提高资源的合理配置,这在电力企业的成本会计当中也是一样的。要想实现电力企业成本和会计的进一步发展就必须提高资源的合理规划。目前,我国电力企业成本会计向外演化的发展特征已经非常明显了,为了使得电力企业成本会计有一个更好的发展前景,不能只依靠高投资的管理方式,在高投资之外还要加强管理的集约性,也就是提高电力企业成本会计的优化配置。

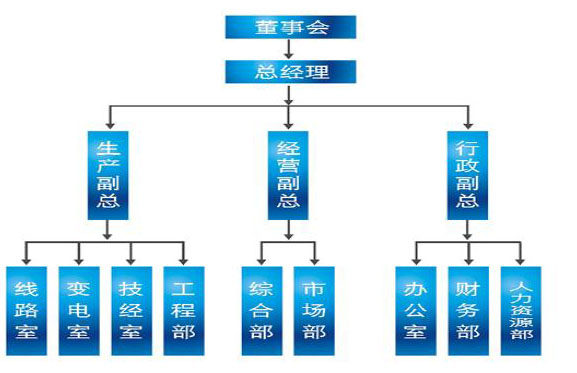

图二:电力企业组织结构图

三、我国发展电力企业成本会计的策略

(一)建立一个科学的标准作业库,制定合理的成本控制目标

在电力企业成本会计的发展过程中,要想建立一个科学、合理的成本控制目标,就必须根据企业的现实情况,也就是企业所拥有的客户、企业目前的发展状况、企业产品在市场中所占的份额来制定企业电力销售的目标。通过我们所制定的目标,我们才可以更好的给